技术服务:0534-2109518

周经理:18963003565

邮箱:ht011@htjdkj.com

网址:www.htjdkj.cn

公司地址:德州市经济技术开发区红都路956号

30万亿的建筑市场,在未来十年将出现千万级建筑工人缺口;建筑行业数字化、自动化是不可逆的趋势。

目前,建筑机器人在海外出现批量推广趋势,国内应用还处于早期阶段,参与其中的既有建筑施工单位、机械设备生产商及地产公司,也有建材企业的科技公司,并涌现出一批机器人、自动化背景的创业团队。

从切入点来看,建筑机器人公司在设计、施工、运维、拆除等建筑生命周期的各个节点都有尝试,但绝大多数还是聚焦在施工环节。除博智林之外,建筑机器人公司都聚焦在某个施工场景、或某类施工工艺环节。

由于施工环境复杂、工艺流程多样化等因素,现场施工机器人目前很难实现端到端的解决方案,更多以人机协作的方式实现闭环作业,创业公司基本以机器人工程服务的商业模式进入市场。而装配式工厂生产机器人及配套施工机器人由于环境相对标准、数字化效果明显,也有广阔的运用市场。

现阶段,建筑机器人在施工危险度较高、工艺复杂度较低、机器人 ROI 较高的场景会较先落地,并实现规模化应用。此时此刻,正是布局建筑机器人早期蓝海市场的好时节。

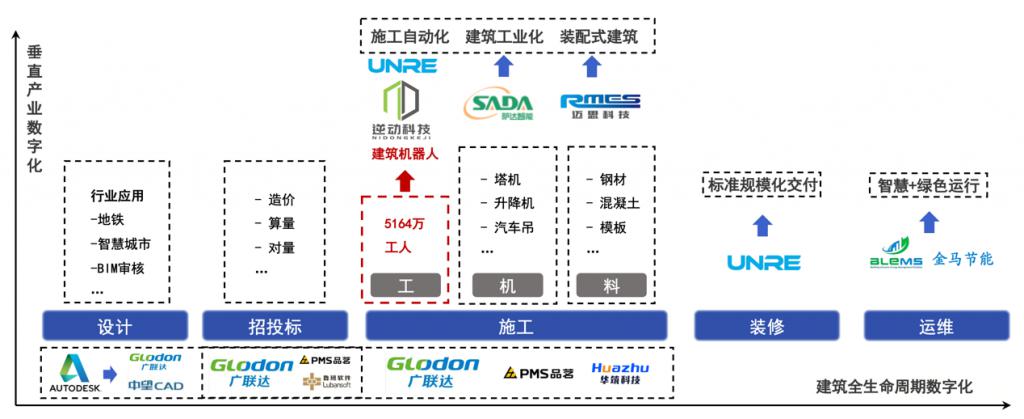

一、万亿级建筑业数字经济赛道

建筑业全生命周期数字化及垂直领域数字化(来源:信天创投内部分享,杨涛)

2021 年,建筑行业总产值达到 29.3 万亿元,是中国国民经济的支柱产业之一,也是产业数字化发展的重要领域之一。据中国建筑协会统计,中国建筑信息化投入在建筑业总产值中的占比仅为 0.08%,而欧美发达国家为 1%,有非常大提升空间。

从建筑全生命周期来看,无论是前期的设计、招标阶段,还是中期的施工建设阶段,包括主体施工完成后的装修阶段,以及入住后的运维阶段,再到最后的拆除阶段,都存在巨大的数字化改造空间。

在设计阶段,最核心的是设计工具,已经有较成熟的 CAD 软件,类似海外的 Rhino、Autodesk Revit、国产的中望软件等,数字化机会来自 BIM 软件在正向设计领域的推广、云端协同工具以及国产化替代等。

在招标阶段,广联达过去十年逐步占据了的算量、造价工具绝大部分的市场,另外还有品茗、鲁班等厂商,数字化的机会主要是头部公司云化转型、以及往上游设计段和下游施工段信息化的渗透,形成 " 平台 + 建模 + 应用 " 的横向一体化生态。

施工阶段是组织建筑工人、利用机械设备、进行物料搬运,并高效的完成建造。它又可分为两段,一段是工厂预制,另一段是现场施工。在工厂预制段,主要是建筑主材的设计和工厂化生产,以钢筋、混凝土、模板三大主材为核心,通过标准化工厂制造可以充分发挥数字化的优势以及机器人、自动化设备高效、质量稳定的特点。预制件运输到施工现场,通过升降机、吊塔、机械臂等设施完成装配。

目前,装配式建筑还处于起步阶段,而绝大部分现场施工是由 5100 多万建筑工人完成的,它的数字化、自动化提升是巨大的市场。这其中即包含机器人的机会,也有大量协同管理和信息化、智慧化工具的机会。

在房建、基建步入存量市场的大背景下,建筑运维阶段的数字化就愈发重要。建筑材料的创新、装配式建筑的推广以及节能减排、绿色低碳建筑将是确定性的机会。

二、建筑机器人替人趋势不可逆转

建筑行业的内生需求、以及机器人技术的发展规律共同决定了建筑机器人的应用趋势具有不可逆性。

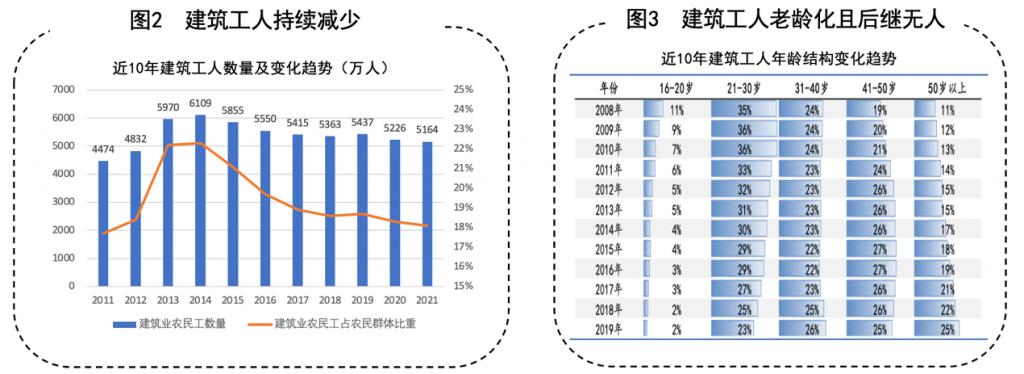

1.建筑工人数量下降、老龄化严重

来源:根据国家统计局《农民工监测调查报告》整理

建筑业是劳动密集型产业。被称为 " 基建狂魔 " 的中国充分利用了 60 后、70 后的人口红利,成长为全球较大的建筑市场,但这种红利正在加速消失。

据国家统计局的数据显示,2014 年中国建筑工人数量达到 6109 万顶峰,之后以平均每年超过 100 万人的数量在减少,到 2021 年底下降到 5164 万人,7 年减少了近 1000 万。这个趋势是不可逆的,而且还会加速。因为建筑工人的老龄化将越来越严重。

10 年前,建筑工人的主力是 20-40 岁的一批人,也就是 60 后、70 后;10 年后,建筑工人的主力是 40-60 岁的一批人,还是就是 60 后、70 后。特别是 16 岁 -30 岁的年轻人,10 年前占据一半,现在只有不到 1/4,这说明年轻人不再选择进入建筑工地务工。未来 10 年,随着 90 后、00 后成为劳动力市场主力,60 后、70 后逐步退出。

可以预见地,中国建筑工人数量将出现断崖式的下跌。在严峻的劳动力短缺形势下,建筑行业有非常强烈的自动化设备、机器人替代人的内生需求。

2.机器人技术在建筑业应用的播种期

从机器人行业的发展规律来看,为什么现在是建筑机器人早期投资的好时点?机器人在细分领域应用发展的三大核心推动力——一,人力短缺且成本快速上升;第二,核心传感器、BOM 成本快速下降;第三,细分行业自动化升级需求强烈,且机器人控制算法逐步稳定。由于行业、赛道发展阶段的不同,机器人在细分领域的落地应用呈现波浪式增长趋势。

机器人在部分细分领域的应用发展阶段

机器人赛道先成熟的是工业机器人,以大六轴机器人为代表,特别是汽车产业带动的机器人自动化浪潮,它的特点是场景结构化、标准化,机器人固定在特定的工位,高效、准确的完成工序,比如焊接、喷涂、打磨等。

该细分领域高端市场被海外 " 四大家族 "(安川、KUKA、FUNAC、ABB)统治,中低端市场国内形成埃斯顿、埃夫特、新松、大族为代表的一批国产上市公司。2015 年以来,伴随 3C 消费电子、医药等领域的扩张周期,工业柔性生产场景对自动化产生了巨大的需求,国内协作机器人迎来机会。经过 5-6 年发展,国内已经形成傲博、节卡、艾利特、珞石为代表的一批头部创业公司。

第二波机器人发展是移动机器人赛道,它的特点是机器人不固定,需要自动规划路径,做到精准移动、抓取、搬运。行业的发际是 2012 年 Amazon 收购 KIVA,让移动 AGV 在物流场景大批量使用,大幅提升自动化搬运效率。

伴随国内电商、跨境电商仓储需求的爆发,2015 年左右,国内移动机器人创业项目开始出现,2019 年以来,随着激光雷达、视觉传感器的成本下降,以及场景算法的稳定,以 GEEK+、快仓、海柔创新为代表的仓储机器人迎来了高速增长期。

随后,难度更高的、针对工业柔性物流场景的无人叉车、移动复合机器人也快速发展起来。同一时期,以普渡、擎朗、云迹为代表的服务机器人在海内外崛起,并伴随新冠疫情的出现迎来了快速增长。

这两波机器人发展的趋势,可以清晰看到三大核心推动力的共同作用。我们看到,在建筑机器人赛道,由于海外人力成本更高、传感器、算法能力更强,已经成长出 Built Robotics、Dusty Robotics、Construction Robotics 等一批优秀创业公司。

而国内人力短缺、成本快速上升,机器人 BOM 成本快速下降,两大条件已经成熟,同时建筑信息化、智能化的内生需求也非常强烈,就差控制能力和算法能力跟场景工艺适配,因此,一批早期创业公司专注到建筑机器人赛道开始探索行业的未来。

站在这个时间节点,就像 AGV 机器人在 2015 年的阶段、以及无人叉车、移动复合机器人在 2019 年的阶段,正是早期投资布局建筑机器人的黄金节点。

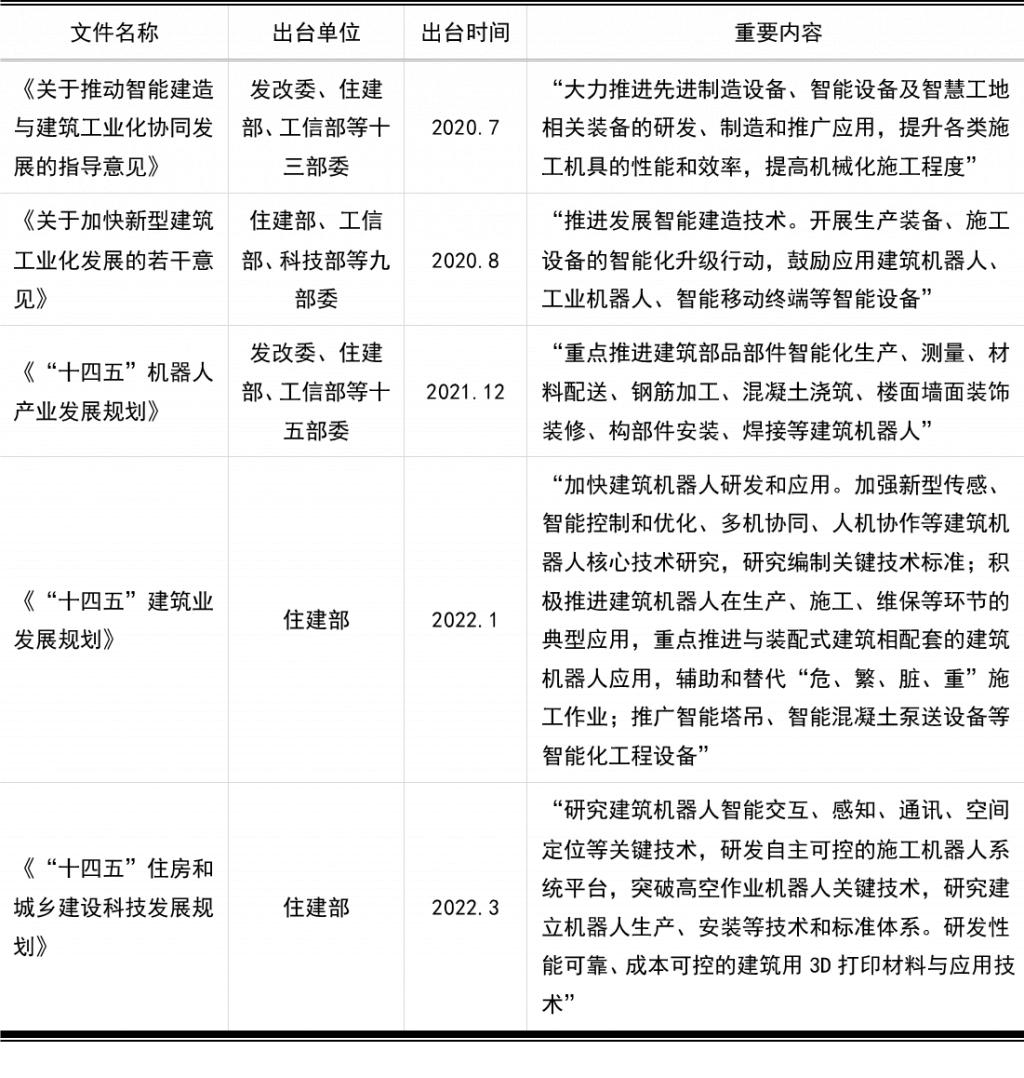

3.政策大力支持建筑机器人行业发展

近年来,从国家部委到地方政府纷纷推出了一系列支持建筑机器人行业发展的政策、规划(如表 1 所示),着力加快建筑机器人研发和应用。特别是住建部出台的《" 十四五 " 建筑业发展规划》,强调要加快新型传感、智能控制和优化、多机协同、人机协作等建筑机器人核心技术研究,研究编制关键技术标准;积极推进建筑机器人在生产、施工、维保等环节的典型应用,重点推进与装配式建筑相配套的建筑机器人应用,辅助和替代 " 危、繁、脏、重 " 施工作业。

2020 年以来密集出台支持建筑机器人行业发展的政策(来源:住建部)

三、海内外建筑机器人公司简介

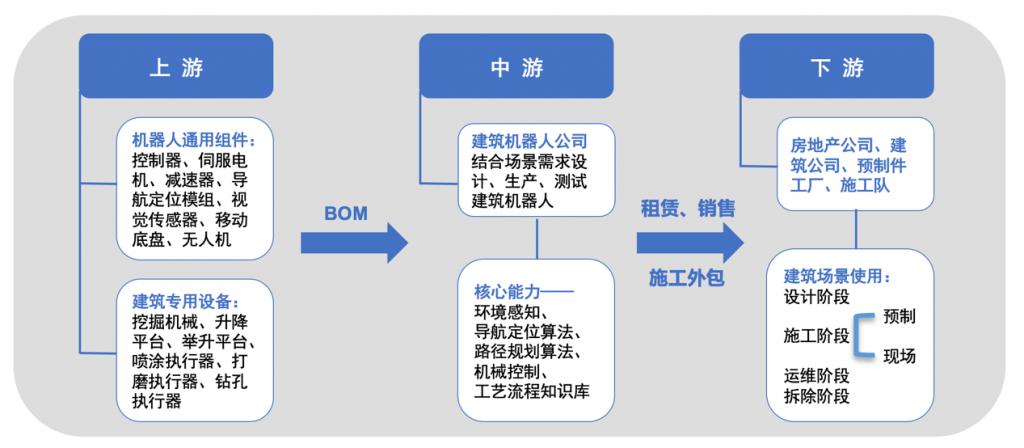

建筑机器人产业链

建筑机器人行业的产业链上游包括机器人通用组件和建筑专用设备;中游是建筑机器人公司,他们依靠环境感知算法、导航定位算法、执行规划算法、机械控制算法以及建筑行业的工艺流程知识,研发生产建筑机器人;下游是地产公司、建筑公司、预制工厂以及施工队等使用建筑机器人在各种场景落地。

建筑行业机械设备比较成熟的商业模式是租赁为主、销售为辅,但由于建筑机器人还处于早期阶段,技术成熟度、场景稳定性都在提升中,建筑机器人公司使用自家机器人设备外包施工也非常普遍。

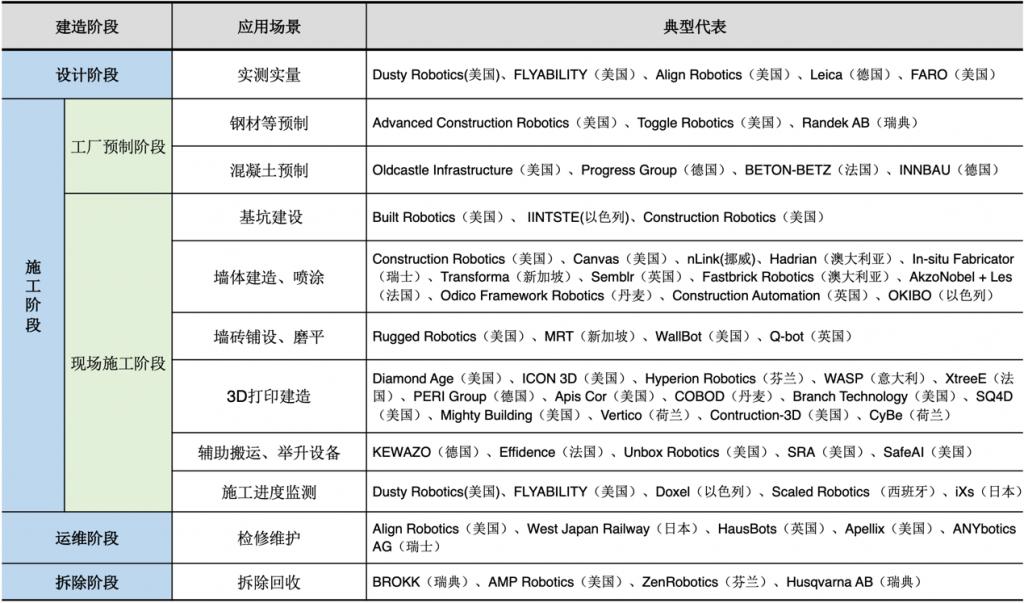

建筑机器人按照施工阶段和工艺场景分类(来源:根据公开信息整理)

建筑机器人按照建造阶段可以分为设计、施工、运维、拆除四个阶段的建筑机器人。施工阶段的建筑机器人又可以根据具体施工场景和施工工艺分为诸多细分领域,包括实测实量、钢材预制捆扎、基坑施工、墙体筑造、墙体喷涂、打磨、地砖墙砖铺设、地面平整、辅助搬运、进度监测等。

1.海外建筑机器人公司介绍

欧美和日韩早在上世纪 80 年代就开始尝试机器人在建筑行业应用,进入新世纪以来,更是将建筑智能制造、工业化发展提升到国家战略的高度,并出台一系列发展政策。欧美高校也走在建筑机器人研究、应用的前沿。例如 MIT 机器人实验室推出过一些列建筑机器人:" 材料创新 +3D 打印 " 建造机器人、外骨骼辅助机器人 SRA 及 SRL 等。

海外建筑机器人代表企业(来源:根据公开信息整理)

上表中列举了 60 多家海外建筑机器人公司,他们的切入点覆盖建筑全生命周期的各个阶段,并在各种应用场景都有落地案例。其中多家公司的机器人产品已经在市场上批量化使用,并取得明显成效。

例如美国建筑机器人明星项目 Construction Robotics 公司推出的 SAM(Semi-Automation Mason)系列半自动砌砖机器人,配合自主研发的 3D 砖块测图软件,能够在 8 小时工作时间内针对任意尺寸的墙面自主完成 3000 块砖的堆砌工作,效率是传统人工作业的 6-8 倍。

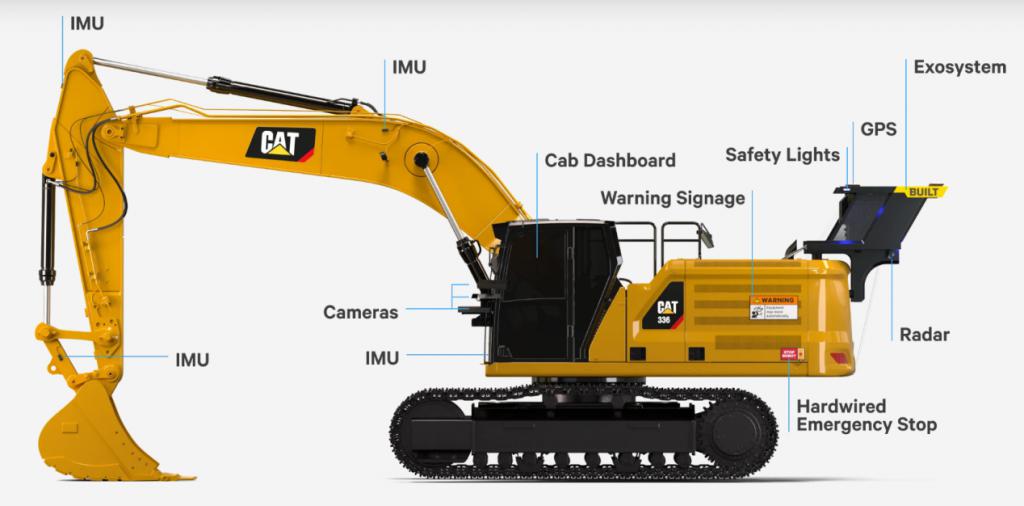

同时,基于软件端不断更新的数据库,SAM 机器人能够及时提供准确的、由数据驱动的分析报告。再比如,累计融资超过 1.1 亿美元的 Built Robotics 公司利用自动化机器人以及配套的软件和传感器把现有的挖掘机改装成建筑机器人,解决了基坑建设场景中人工作业难以精准尺度挖坑的难点,并累积完成了超过 1.5 万小时施工作业。

Built Robotics 的自动挖掘机产品(来源:Built Robotics 公司官网)

从实际落地进展和效果来看,海外建筑机器人公司发展呈现几个趋势:

一,建筑机器人与 BIM 模型协同作业,实现施工的可计划性,提升过程的信息化程度,同时提高施工的精准性;第二,3D 实测实量极大提升信息收集效率和准确性,在诸多机器人作业场景紧密配合;第三,装配式工厂预制自动化生产替代部分现场施工,通过数字化、工业化生产提高效率,保障质量一致性;第四,以人机协同作业为起步点,不追求工艺场景的全流程自动化;第五,从一性原理出发,实现建筑材料创新和 3D 打印施工流程相结合。

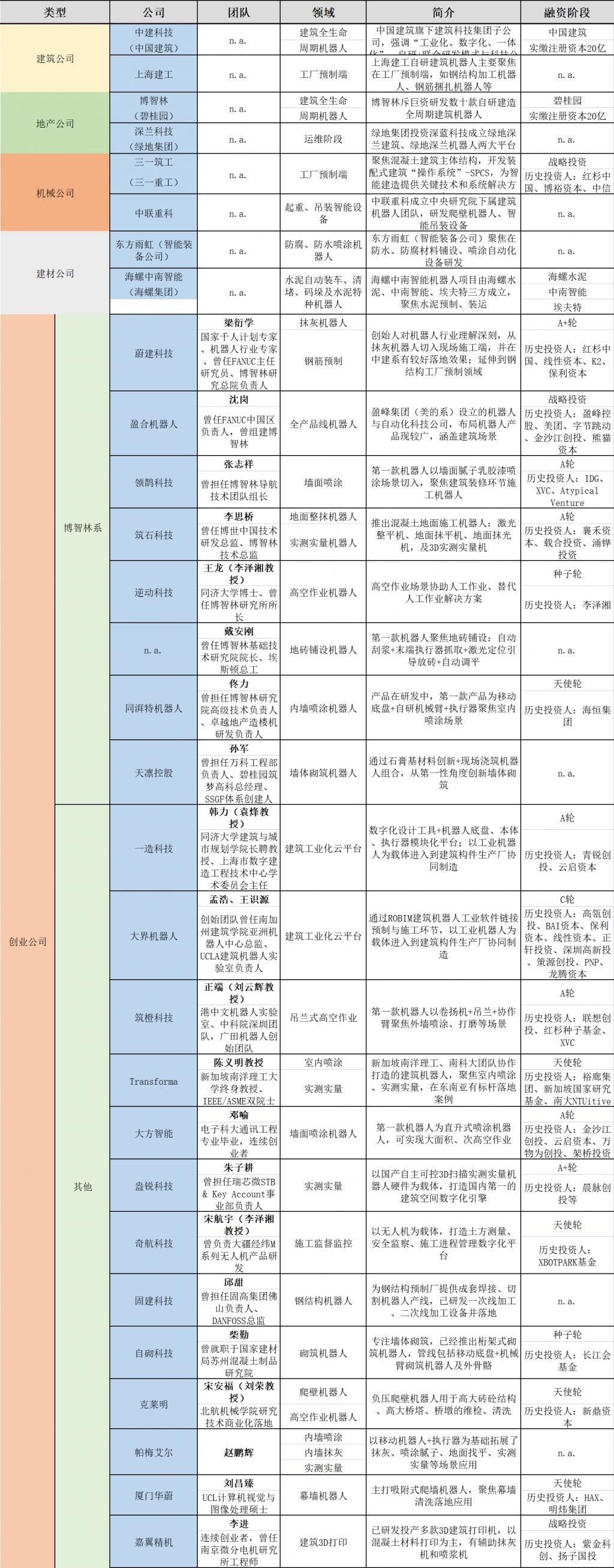

2.国内建筑机器人公司介绍

中国最早进行建筑机器人探索的有三股力量:

一则是以中建科技、上海建工、中交土木科技为代表的大型建筑集团的科技部门或科技子公司,他们大多强调 " 工业化、数字化、一体化 " 的平台化思维,从建造全局出发研发建筑机器人和信息化生态,自研机器人主要聚焦在与装配式相关的钢结构、钢筋、PC 预制自动化设备,在现场施工端更多与三方科技公司联合研发机器人产品或提供落地应用场景;

第二股力量是以三一重工、中联重科、徐工集团为代表的建筑机械设备厂商,他们的核心能力是机械设备研发制造,在智能感知、自主控制方面还有短板,重点研发原有机械设备的智能化升级,选择跟三方科技公司合作落地施工场景案例;

另外一股力量是以东方雨虹、海螺水泥为代表的建筑材料厂商,他们的核心诉求是绑定下游场景使用建材,因此通过研发智能化施工设备赋能施工团队或 " 合伙人 " 更好、更多的使用本公司建材。

虽然 2018 年以前,上述三股力量都在探索建筑机器人方向,但建筑机器人行业的热度是由地产巨头碧桂园的大手笔投入博智林带动起来。博智林作为建筑机器人 " 黄埔军校 ",招揽了大量机器人、建筑机械、地产、施工管理、建筑材料、建筑信息化等行业的优秀人才,先后研发数十款建筑机器人,并在内部实现小批量试用。

重要的是,跨学科的人才在博智林的交汇打开了彼此的视野,在离开之后纷纷成立创业公司,加入到建筑机器人的蓝海探索。

建筑机器人 " 黄埔军校 " ——博智林的部分产品系列(来源:博智林公司官网)

与海外建筑机器人行业逐步进入批量化推广应用阶段不同,中国建筑机器人行业还处于早期阶段,绝大多数企业还在进行 PMF 探索。除了上面提到的几股力量,近年来有一批创业公司投身到建筑机器人赛道,如下表所示。

国内建筑机器人公司代表企业(来源:根据公开信息整理,如有不准确,请联系作者;融资信息时间截止 2022.6.15)

四、现阶段建筑机器人公司的挑战及机会

虽然建筑机器人的早期投资在持续升温,但是建筑机器人公司的商业落地还存在较大挑战。在仓储机器人行业跑通的项目制模式、在服务机器人行业基本跑通的 RaaS 模式似乎都还比较遥远,更多的创业公司还处于产品研发、场景适配和多点 POC 过程中,商业模式以施工外包服务为主,头部创业公司合同收入也在千万元级别。究其原因,挑战来源于几个方面:

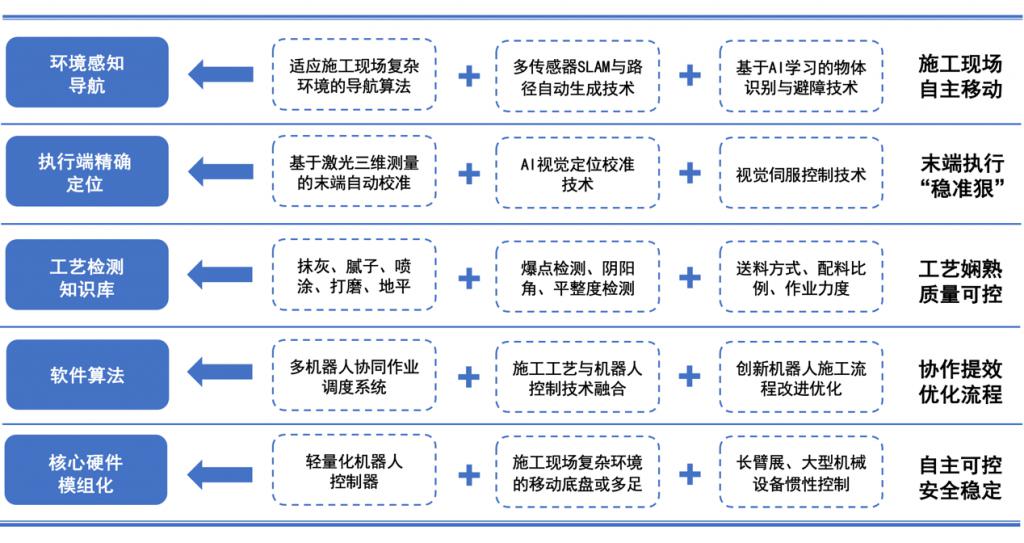

一,技术稳定性挑战。如图 8 所示,建筑机器人面临作业场景多样复杂及移动变化的挑战,在环境感知、定位导航、路径规划、运动控制等方面都存在技术难点,特别是在复杂的工艺场景知识库方面需要更高的适配性研发投入。

建筑机器人公司的技术挑战

第二,场景切入点挑战。以大量创业公司切入的室内喷涂为例,传统人工在地面使用喷涂设备作业的成本在 70 元 / 平米,而且人站在地面的移动灵活性非常高,其施工效率高于机器人作业的效率,机器人的 ROI 明显偏低。同时,机器人由于技术成熟度和工艺流程问题,很难独立完成端到端的施工。比如,在房建外墙的真石漆喷涂场景,底漆喷涂之后需要贴一层美纹纸分割,再喷仿石层面漆,并在适当时间立即撕去美纹纸,但机器人没法完成贴纸、也没法判断撕去美纹纸的合适时间,这些复杂工序都需要人工协作,整体效率偏低。

第三,商业模式挑战。传统施工设备都是开箱即用的标品,其计价简单,租赁是比较成熟的商业模式,但是,机器人施工目前难以开箱即用、独立完成作业,就很难按照设备租赁或销售的模式推广。

第四,施工使用难度。由于上面一点提到的技术挑战,目前,建筑机器人除 3D 实测实量工具等少数产品能通过简单培训就让普通工人使用,绝大部分产品都需要专业技术团队现场设置作业。

虽然存在短期挑战,但是在劳动力缺口和成本上升、以及减排节能的迫切约束下,建筑机器人行业的发展趋势具有不可逆性,属于行业或者创业公司的机会也会不断涌现:

一,从场景选择来看,部分场景创业公司可能会率先实现规模化落地:比如工厂预制场景(钢筋、钢结构、复合材料等),可以依靠 BIM 等数字化打通供应链、工厂和施工端数据,做到大批量高效生产、节省材料成本、提升工程一致性;比如高空作业等场景,由于危险性高、且人在高处(举升平台)作业的灵活性大大低于机器人,机器人作业的 ROI 显著提升;再比如市政、桥隧作业喷涂场景,其外观要求、精细度要求远低于房建,且工艺流程复杂度较低,机器人更容易实现端到端的施工交付。

第二,从商业模式角度看," 机器人施工队 " 可能成为未来的建筑工程队主力。未来的建筑队可能就是包工头带着一堆机器人,但施工队需要完整解决方案,而不是单一的机器人,这就需要出现新型自动化的建筑公司。东方雨虹做智能装备的逻辑值得创业公司借鉴:东方雨虹智能装备公司专注防水施工专用设备,依靠东方雨虹在各地的施工合伙人(小的施工公司、包工头,主要做包工包料,绑定用东方雨虹的产品)渠道推广使用,核心是提高他们的施工效率、提升施工质量。目前有两款产品是做得比较成功——一款是防腐卷材自动摊铺机;第二款是防腐材料喷涂机。

最后,从团队构成来看,拥有机器人研发能力、建筑设计、施工经验以及数字化平台搭建能力的复合背景团队有可能率先实现突围。建筑机器人是建筑行业数字化、智能化的重要一环,它避免了施工过程中人工作业的不一致性、数据离散性,解决了建造过程中的非标的问题。

从长期趋势来看,建筑机器人要大规模运用需要从建筑行业的一性出发,结合材料、工艺和流程创新,考虑地产商、建筑公司、设备租赁商、施工队以及监管方的多方关系和利益,不单单是执行环节的机器替人。因此,对于创业团队来说,既需要找准早期最可能规模化应用的场景、研发出适应场景的机器人产品,还需要对建筑设计和全流程工艺有深入理解,最终实现端到端的智能建造解决方案。

联系地址:德州市经济技术开发区红都路956号

联系电话:0534-2109518

传真:0534-2109698

邮箱:ht011@htjdkj.com

周经理:18963003578

微信扫一扫

WECHAT SCAN