技术服务:0534-2109518

周经理:18963003565

邮箱:ht011@htjdkj.com

网址:www.htjdkj.cn

公司地址:德州市经济技术开发区红都路956号

近几年,在我国大力推广装配式建筑政策的背景下,行业内有规模和实力的企业大部分都深入考察过装配式PC工厂项目,由于我国装配式政策在各地区执行力度方面存在较大的差异。有部分企业都已经建厂并投入运营多年,这部分企业是否已达到投资建厂的目标,是否已实现产业转型带来的红利,由于各地区的政策差异较大,各家工厂企业现状都不尽相同。还有部分企业处于投资储备阶段,对于市场前景和政策趋势还存在一定的顾虑和担忧。那么,企业怎样更理性的了解PC工厂项目,更全面更深入的掌握装配式政策趋势与行业现状,加强对项目投资建设的判断力。主要归纳为下述内容。

一、行业趋势判断及建设时机的掌控

深入了解装配式产业政策 、税收等政策等,从外部环境分析项目定位和发展潜力。

国家政策

首先,需要了解国家对装配式行业发展的布局,趋势和扶持政策,例如:建科[2017]77号《“十三五”装配式建筑行动方案》、《装配式建筑示范城市管理办法》、《装配式建筑产业基地管理办法》;国标GB/T51129-2017《装配式建筑评价标准》。装配式建筑评价标准是对装配式建筑评定的重要技术规范。

同时,企业需要了解装配式行业状况和发展趋势。当前,全国装配式行业各地区装配式发展存在较大的差异,大部分地区处于发展的培育阶段,部分区域性和重点城市的牵头作用比较显著。目前,北京、上海、深圳是重点地区,属于装配式全面推进阶段,都分别具有各自特点,尤其是上海、北京地区装配式推进速度较快,行业市场采购量较大,正逐步带动周边地区集中供应。江苏、浙江、山东、安徽、湖南是积极发展地区,装配式市场形成一定规模,但区域内发展不太均衡,在技术应用方面差异性较大。全国其他地区基本都处于起步和培育阶段。

经行业统计数据,截至2018年底全国PC工厂建成并正式投入运营的企业约为800家,预计2019年新建工厂数量约为150-200家,也就是说到2020年全国PC工厂企业数量将达到近1000家。从全国PC工厂分布来看,江浙沪地区约占50%;京津冀地区约占15%;珠三角地区约占10%;山东、安徽、湖南约占15%;其他地区约占10%。从分布形式看,全国PC工厂超过一半数量集中在华东地区,这方面除了当地政策有较强执行力度外,很大因素是房地产整体规模和房产价格的推动作用。

企业应安排考察计划实地调研,到部分地区PC工厂进行实地参观和调研,进一步了解工厂投资、工艺、产能、成本等基本情况。其实在在同一个区域内实地考察中,由于对接层面不同,得到的信息和数据会有较大的差异。建议根据市场情况或项目规模,有针对性的交流和分析。

通过以上调研后要结合本地区状况进行有针对性的分析,掌握本地区装配式行业发展趋势。全国大部分地区对装配式行业都有一定的扶持政策,尤其针对早期立项建设的PC工厂在工业用地、税收和建筑科技专项资金方面都有一定的扶持力度。而在装配式执行政策方面,依据国家要求“政府保障性住房和政府投资的新建建筑必须采用装配式”,在政府投资建设项目方面有一定的强制性。其他执行政策主要有“建筑规模5万平方米(含)以上国有土地使用权的商品房开发项目采用装配式”,“建筑规模10万平方米(含)以上国有土地使用权的商品房开发项目采用装配式”等等这些比较具有强制要求的政策,对本地区装配式有较强的推动力。如果本地区还未出台相关强制政策,应主动与相关管理部门对接信息,配合管理部门做好行业调研、申请等储备工作,共同推进当地装配式技术推广和应用,甚至参与本地区技术标准、规程和规范。

如果企业所在地区属于发展阶段,区域内的工厂较多,有一定市场规模和竞争。应深入了解本地区工厂数量和规模,在构件种类、产能、工艺、管理方面项应有针对性的定位和计划,建议通过本地区建管部门或装配式行业协会充分了解本地区行业布局和规划,最/大程度避免相互之间无序竞争。如果本地区行业处于起步阶段工厂很少或没有工厂,建议提前申报建管部门或行业协会,了解相关政策和条件是否有扶持文件和要求。并了解潜在的其他企业有计划建厂情况,进一步掌握相关部门对行业布局、市场产能等规划,对本地区行业发展趋势要有明确认识。

二、PC工厂项目建设的定位

企业根据当地行业趋势,对自身资金状况、管理团队、人才架构、技术能力等对本项目要有一个明确认识和定位。

根据行业趋势和经验,现阶段PC工厂项目比较符合建筑施工企业(包括钢结构企业)业务范围,尤其是总承包企业和经营模式(EPC)。由于装配式工程项目的设计、生产、施工存在深度的交叉,总承包模式有利于装配式项目的统筹规划和协同运作,可以有效解决设计、生产、施工各环节的衔接问题、减少构件采购与施工的中间环节,有利于解决装配式施工方案中的实用性、技术性、安全性、先进性之间的矛盾,能够最/大限度地发挥工程项目协作各方的优势。尤其在本地区装配式起步阶段,通过总承包模式降低装配式建筑成本。

其次,PC工厂项目比较适合以商品混凝土、水泥及附属产品为主的建筑材料企业。这部分企业在当地市场有较大的产量规模,在保持商品混凝土、轻质条形板、加气块(板)等主营业务基础上,通过投资PC工厂项目延伸建材产业链,扩大建材全产业融合优势和供应能力。同时,大部分企业对原材料采购和成本控制方面有较强的经验,跟建筑施工单位也有较强的合作经验,在PC预制构件的生产、质量控制、市场推广方面具备较好的基础条件。

其他企业进入装配式行业筹建PC工厂项目需要面临业务转型过程,需要专业的施工管理经验人员和建筑技术团队,要有承担一定的风险意识和准备。

经上述行业分析,由于PC工厂项目属于加工制造类型,项目投资较大、工艺较复杂、建设周期较长等,面对建筑行业转型机遇,需充分考量现有的管理团队、人才架构和技术能力,要充分结合企业自身状况合理的进行资源配置与评估。

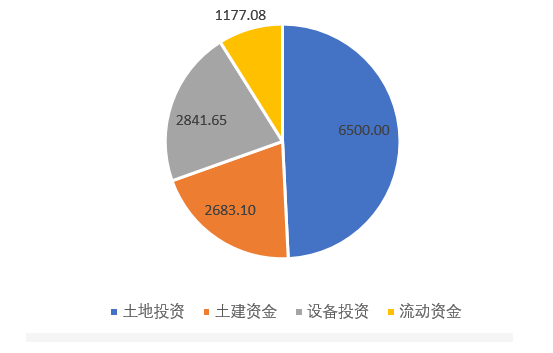

三、工厂项目投资及资产模式

按照年设计产能10万立方米PC工厂项目总投资

全面解读投资建设PC工厂之前需要做足哪些准备之一

全面解读投资建设PC工厂之前需要做足哪些准备之一

从资产投资模式来看,PC工厂是典型的“拿地——建设——生产+服务”重资产投资之路,其后续的总承包也都延续了其重资产模式。重资产运作意味着PC工厂项目需要投入大量真金白银,而短期内难以快速盈利、股东支持是否长久稳固、工厂经营经验缺乏、盈利周期与风险资金负债难匹配等都是PC工厂必将面临的难题。作为重资产运营,PC工厂项目资产配置模式比较关键。需要企业自身主营业务能力或者市场采购量的支撑,才能够分解工厂项目整体资金运转。如果调配得当,这部分资产将来在整个资产配置中的比重还是相对比较低,不足以对工厂项目产生较大的影响。

四、PC工厂项目主要特点

重资产投资

产能分阶段提高

劳动力较密集

生产成本相差较大

生产线升级扩容限制

较强的地域性

通以上述分析,企业投资PC工厂项目应对行业趋势有较清晰的掌握,以及对项目建设时机有较准确的判断力。此外,本项目投资可以积极尝试与房产开发、建筑施工、建筑材料等关联企业股份合作,最/大程度避免资金风险,同时可以对接资源共享共赢。企业根据自身资产、经营、人力等综合能力,不论采用哪种投资模式,应对PC工厂项目市场定位有比较清楚的认识和明确的目标。这方面可提前进行分析测算:本地区建筑施工成本;预制构件材料价格及成本测算以及项目投资收益等深入分析和实际评估。

联系地址:德州市经济技术开发区红都路956号

联系电话:0534-2109518

传真:0534-2109698

邮箱:ht011@htjdkj.com

周经理:18963003578

微信扫一扫

WECHAT SCAN